医師妻歴4年目、家計を100%管理する筆者が株式投資1年目の結果をシェアします。

他のご家庭では、どんな投資をしているのだろう?

お金のこと、話せる人が周りにいない!

これから検討されている方や、始めて間もない方へ何か参考になったら幸いです。

筆者は2020年末から株式投資を開始し、ちょうど1年が経過しました。初心者なりに1年間で得られた損益を公開いたします。

こんな方におすすめ

- 投資を始めたい・始めて間もない方

- どんな投資商品をえらんだら良いか知りたい方

- 医師やそのご家族の方

【この記事を書いた人】

![]() ちー

ちー

- 医師妻歴3年・アラサー

- SNS発信9か月目

- 医師妻の問題意識を発信

- 知的・前向き・効率的な医師妻を模索中

![]()

この記事からわかること

- 2021年の運用レポート

- 2021年にやった3つのこと

- 医師が利用したい投資 NISA・iDeCo・クレカ投資の解説

2021年 資産運用レポート

参考になるか分かりませんが、こんな感じでやりましたということでご覧ください。

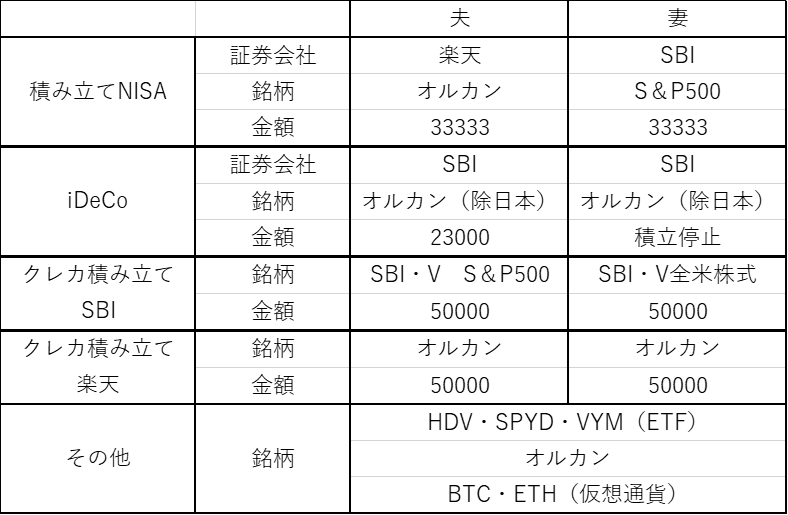

毎月積み立てている金融商品

銘柄名は、通常は愛称で呼ばれます。筆者が購入している銘柄の正式名称は下記のとおりです。

オルカン=eMAXIS Slim 全世界株式(オール・カントリー)

SBI Vシリーズ=SBI・V S&P500、SBI・V 全米株式

利用している枠組み

- 積み立てNISA(楽天・SBI)

夫婦で満額利用

- iDeCo(SBI)

夫は今年からスタート

妻は会社員時代のものを保有

しかし、税制優遇もあり、やって損はない制度です。

後述にくわしい解説あります。

- クレカ投資(楽天・SBI)

投資の元金は、従来なら銀行引き落としなのですが、最近はクレカ投資のできる証券会社が増えてきています。

ただし、上限が5万円と定めているところが多いです。

投資でクレカのポイントが貯まるだけでなく、ほかのサービスへの波及効果があるなど、メリットが多数あります。

- その他投資

NISA・iDeCo・クレカ投資の枠組みを優先的に使って、余力があれば更なる積立投資を検討します

筆者は投資信託で生まれた余剰資金で仮想通貨も購入しています。

仮想通貨については別途記事化を予定しています。

運用成績

銘柄ごとの成績は割愛させていただきますが、ザックリ投資元金が500万円、リターンは50万円、損益率は+10%でした。

一般的に3~7%の運用益に収束すると言われています。これからも冷静に積み立てていきます。

例①

【楽天証券の積み立てNISA口座】

- 年の途中から開始したため、積立額を33333円→44444円に増額

- 投資銘柄はS&P500

- リターンは10% (+42000円)

例②

【楽天証券の口座全体】

- 夫婦それぞれの楽天証券口座

- リターンは12.5%(+270000円)、6.6%(+31000円)

- 片方の総額がおおきくなってしまっている

今年の初期に大きな金額を投入していた銘柄は、成績が良いです。

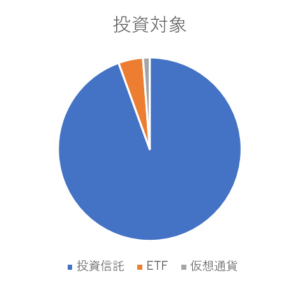

投資対象

とても偏りがあるため、2022年は資産クラスを分散投資するよう改善していきます。

個別株・債権・コモディティ(金など)・不動産へは検討中です。

高橋ダンYoutubeチャンネル

株式、現金、コモディティをバランスよく分散させていきたいです。

👆高橋氏の著書。王道の金融商品を一通り解説しています。何度も熟読するほど参考になる本です。

2021年やったこと3つ

- 勉強しながら投資スタート

- 証券口座をひらく

- 投資銘柄・金額を増やしていく

こんな感じで少しずつ面を広げていきました。

①勉強しながら投資スタート

Youtubeと書籍をつかって投資の学習をしています。

もっと詳しく

【参考になる投資Youtubeチャンネル】

超初心者向け:つみたてシータ

初心者向け:両学長 リベラルアーツ大学、中田敦彦のYouTube大学 - NAKATA UNIVERSITY

中級者向け:勝間和代Youtubeチャンネル

上級者向け:高橋ダン Dan Takahashi

参考勤務医の投資解説Youtubeチャンネル

しゅんの投資・医学のお話し

参考過去記事に、投資の勉強方法をまとめています。

②証券口座開設(楽天・SBI証券)

こだわりがない限り、この2つの証券会社のどちらかえらんでおけば間違いありません。

理由は、あらゆる投資解説者が楽天とSBI証券を推奨しているからです。

筆者もこの2つの証券口座をもって間違いなかったと断言できます。

楽天証券

- 楽天経済圏のひとは、優先的に利用したい

- 楽天サービスを複合的につかうことで、おトク度が増していく

- えらべる銘柄数はSBIよりも少ない

- 楽天カードで5万円までクレカ投資ができる

- 管理画面の操作がしやすい

SBI証券

- 三井住友カードの所有者は、クレカ投資ができる

- えらべる銘柄数は楽天より多い

- ETF投資をしたいならSBIがベター

参考【徹底比較】楽天証券とSBI証券はどっちがおすすめ?使いやすさやポイント・つみたてNISAも網羅!

楽天・SBIそれぞれ優位な点があるので、夫婦で開設する口座を分散させるのも検討してみましょう。

③投資銘柄・金額を増やしていく

筆者は下記の順番ですこしずつ投資の面を広げていきました。

step

1【33333円/月】積み立てNISAで定番投資信託をえらぶ

まずは投資感覚をつかんでいく

参考積み立てNISAとは?楽天証券より

👆楽天にわかりやすい解説があります。

step

2【勤務医は23000円/月】iDeCo

NISAに慣れたら、iDeCoを申し込んでみる

※職場とのやり取りが必要になります

※投資の証券口座とは別個で申し込む必要あり

※クレカ払いはできない

参考iDeCoとは?

👆iDeCo公式サイトにわかりやすい解説があります。

👆iDeCo公式サイトにわかりやすい解説があります。

iDeCoに興味のある方は、病院の担当部署の方へお尋ねしてみましょう。

60歳以降までお金を引き出すことはできませんが、掛け金が丸々所得控除となります。

もっと詳しく

【勤務医のiDeCoインパクトとは】

条件:家族なし、基礎控除48万円、社会保険料控除100万円

iDeCo:月額23000円、年額27万円

ケース①年収1200万円の所得税

- iDeCoやっていない:133.51万円

- iDeCoやっている:127.3万円

- 実質、6万円弱の節税効果

※計算式は1200-195-48-100(-27)×0.23-63.6

ケース②年収1400万円の所得税

- iDeCoやっていない:195.21万円

- iDeCoやっている:186.3万円

- 実質、10万円弱の税効果

※計算式は1400-195-48-100(-27)×0.33-153.6

一石二鳥の側面があります。ぜひ利用したい制度ですね。

step

3【最大5000円/月】クレカ投資(楽天・SBI)

クレカ投資をして、クレカポイントを獲得しよう!

※1証券口座につき、50000円までクレカ投資ができます。夫婦それぞれがSBIと楽天口座をもっていれば、最大20万円までクレカ投資が可能ということに。

- 楽天のクレカ投資:楽天カードが必要

参考楽天で投資を始めるなら、カード・銀行もつくっておくと便利です。

👆過去記事の解説部分にジャンプ

投資を始めるなら、3つのサービスを同時に申し込むのが手間が省けるうえ、ポイント還元もあります。

- SBI証券のクレカ投資:三井住友カードが必要

ただし、家族カードは積立投資につかえないため、妻の分のSBI積立投資のためにワザワザ1枚発行しました。

クレジットカードの枚数を増やしたくないひとは、楽天・SBIどちらで投資を始めるのがいいか検討しましょう。

参考クレカについての参考記事もご覧ください。

step

4余剰資金で1~3の枠組み以外

ETFなどの投資にもチャレンジ!

投資信託と性質は似ていますが、好みが分かれるところです。

もっと詳しく

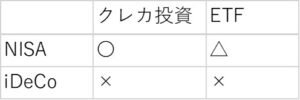

【制度の組み合わせ】

- NISA:クレカ投資OK、ETFは選択肢すくない

- iDeCo:クレカ投資×、ETF×

👉NISA、iDeCoともに投資信託がブナン

👉余剰資金を使ってクレカ投資でETFを買うのがムダがない

【まとめ】これから投資を始める方へ

1度設定してしまえば、あとはほったらかしでOKです。

証券口座の設定は、書類のやり取りが必要で少々手間がかかります。ですが、筆者は1年間で50万円の不労所得を投資から得ることができました。

銀行に寝かせているお金がある人は投資をスタートさせましょう。

投資1年目の成果

- 投資元金が500万円、リターンは50万円、損益率は+10%

- NISA・iDeCo・クレカ投資などの枠組みを最大限に活用

- オールカントリーやS&P500などの王道投資信託がまちがいない

- 2022年は分散を利かせたポートフォリオに仕上げたい

勤務医が利用しておきたい投資3つ

- 積み立てNISA (33333円/月)

- iDeCo (23000円/月)

- クレカ投資 (50000円/月)

初心者なりに1年間かけて学んで投資したことをまとめました。

これから始めたい方の背中を押せたら嬉しいです。

本日もご覧いただきありがとうございました🎶

🔺クリックよろこびます🔺

END

END