医師妻歴4年、100%家計管理をする筆者が、勤務医が知っておきたい社会保険料についてシェアします。

今回は、その中の代表である『社会保険料』について、徹底的にしらべたことをシェアします。

出ていくお金に敏感になることが、お金に強くなる第一歩です。

筆者が長年ナゾに思っていた『社会保険料』、夫の給料明細をみると、いつも大きな金額が天引きされています。

何にどう使われているお金なのか知りたい方は、ぜひ最後までご覧ください。

こんな方におすすめ

- 社会保険料の基礎を知りたい

- お金に強くなりたい

- 年金がいくらもらえるのかザックリ知りたい

【この記事を書いた人】

![]() ちー

ちー

- 医師妻歴3年・アラサー

- SNS発信9か月目

- 医師妻の問題意識を発信

- 知的・前向き・効率的な医師妻を模索中

![]()

この記事からわかること

- 社会保険料の全体像

- 自分が払っている社会保険料の計算方法

- おおよそのもらえる年金

- 勤務医が知っておきたい3つのこと

スポンサーリンク

社会保険料の仕組み

【全体像】社会保険料って、ナニ?

【社会保険料とは】

- 健康保険料(給料の9~10%)

- 厚生年金保険料(給料の18.3%)

- 雇用保険料

- 介護保険料(40歳以降から支払開始)

上記4つのことです。

👆大枠でみると、社会保険はこのような分類です

社会保険は、医療と年金の両方の側面をもつ公的保険制度です。強制加入保険なので、勝手にやめたり入ったりできません。

社会保険料ってどうやって払っている?

常勤病院の給料明細をみると、しっかりと給与天引きされています。

バイト病院からは、通常は社会保険料は引かれません。

給料明細 社会保険料の項目

4~6月の給料の平均が、そののち1年間の社会保険料の基準となります。

実際にはむずかしいですが、4~6月の給料が少なければ社会保険料の節約につながります。

自分で計算して一致すると、妙に納得しちゃいます。

後述に、計算方法を紹介しています。

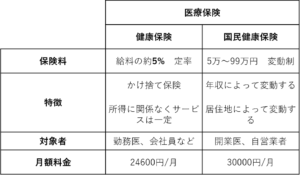

健康保険料とは?

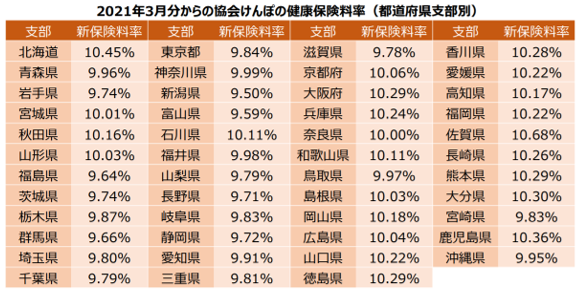

健康保険料は都道府県ごとに決まっていて、給料の10%前後に設定されています。

会社が半分払ってくれているので、従業員の負担は半分の5%です。

👆お住まい地域の保険料率をチェック

【計算方法】

たとえば、東京都在住、標準報酬月額が50万円のサラリーマンの場合

計算式:標準報酬月額×健康保険料率÷2(労使折半)

50万円×9.84%÷2=24600円

月額24600円の健康保険料が給料天引きされています。

ぜひ給料明細を照らしあわせてください。

健康保険料は、かけ捨て保険。年収の高低にかかわらず受けられるサービスは同じになります。

👇医療保険のまとめ

※月収50万円、東京在住のモデルケースの場合、月額料金は図の通り

年金とは?

生涯勤務医の場合、公的年金をもらう際

- 国民年金

- 厚生年金

- (+αで私的年金)

2種類の年金を受給できます。

~ほくぎんマネーのツボ 老後にもらえる年金はいくら?受給額を計算してみよう~より

~ほくぎんマネーのツボ 老後にもらえる年金はいくら?受給額を計算してみよう~より

私的年金は、たとえばiDeCoや民間の保険会社の年金などです。

国民年金って、どうやって計算されるの?

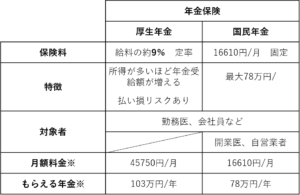

- 払う金額:定額16610円/月

- 払う人:第1号被保険者(開業医・フリーランス・自営業者など)

- もらえる年金額:老齢基礎年金として、65歳から満額受給で約78万円/年

所得に関係なく一律16610円/年(令和3年)支払う強制加入保険となります。

保険料は厚生年金の保険料を支払います。

勤務医=厚生年金の被保険者は国民年金は払いません。しかしながら、老齢基礎年金は受け取ることができます。

※勤務医の方が開業する際は、健康保険を脱退して国民年金保険に切り替わります。

厚生年金って、どうやって計算されるの?

- 払う金額:給料の18.3%(従業員負担9%)天引きされる定率制

- 払う人:第2号被保険者(勤務医・サラリーマンなど)

- もらえる年金額:老齢厚生年金として、年収や支払い期間によって受給額が変わる

国民年金と同様、強制加入の保険です。

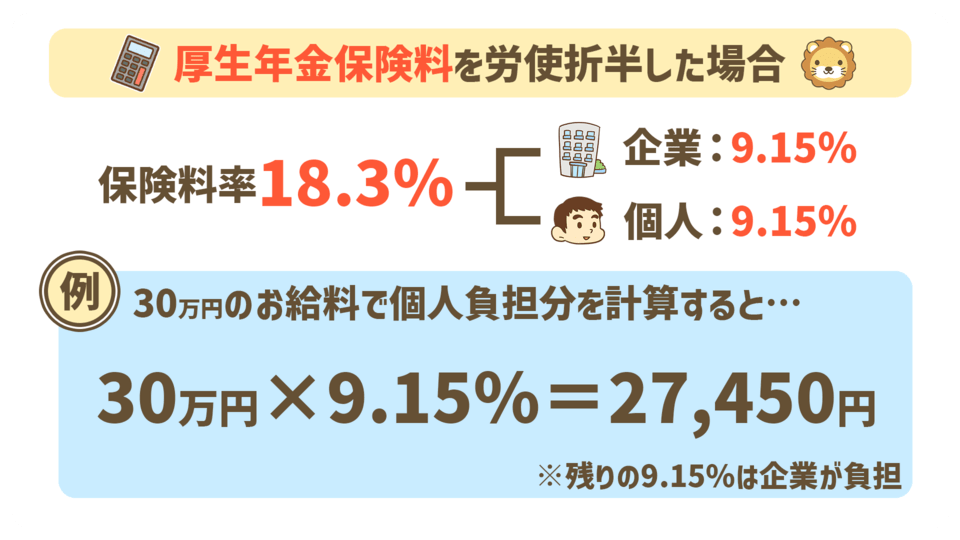

厚生年金も労使折半となるので保険料率の半分の約9%が自己負担になります。

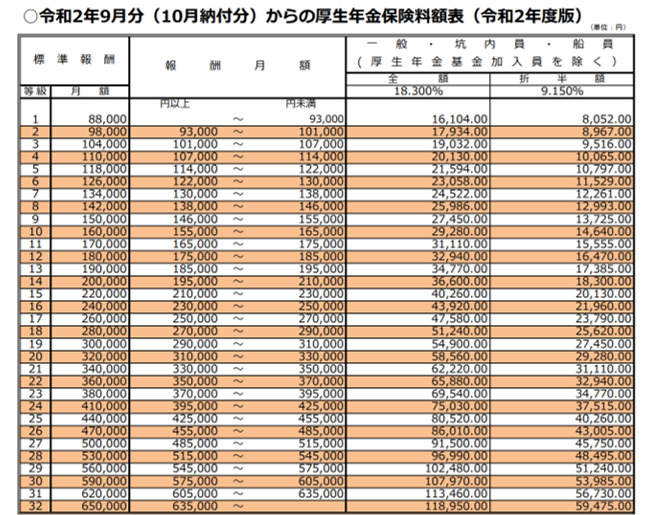

👆月給(標準報酬月額)別に、厚生年金保険料がみれます。

報酬月額65万円を上限に、保険料は頭打ちとなります。

【計算方法】

たとえば、平成15年4月以後に厚生年金の30年間加入した人で、30年間の年収の平均が600万円(月額50万円)の場合

- 厚生年金保険料=払う金額:50万円×18.3%÷2=4.5万円/月

- 老齢厚生年金=もらう金額=50万円×5.769/1,000×360か月=約103万8,400円/年

👇ざっくり、将来の厚生年金受給額がわかります

マネープラザONLINE 厚生年金の受給額はどのくらい? 計算方法と増額させる方法 より

月収が50万円・30年間加入し続けると、年金として103万円/年もらえるようです。

もっと詳しく

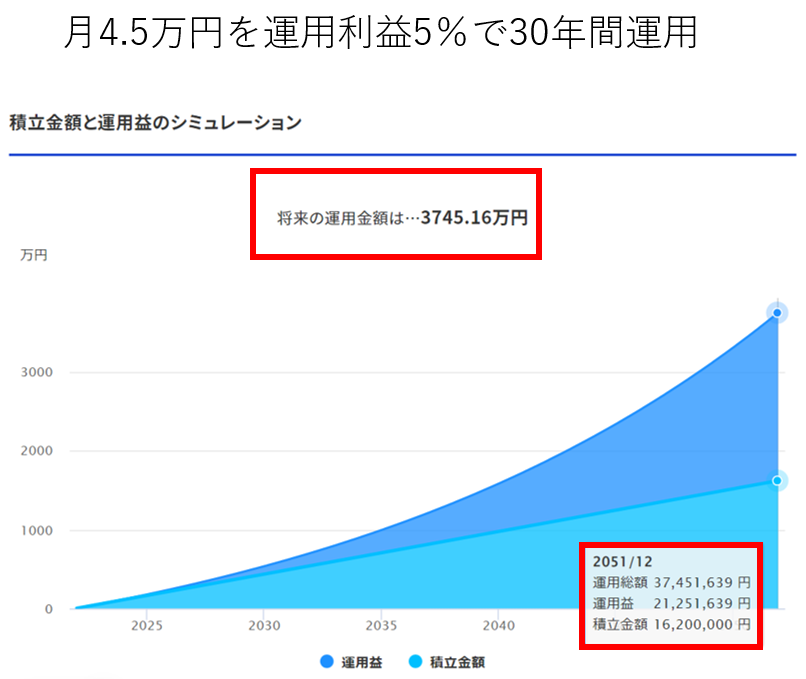

【厚生年金を投資していたらどうなる?】

- 標準報酬月額が50万円のサラリーマンの厚生年金は4.5万円

- 4.5万円/月を5%リターンで30年間運用すると、3750万円の運用益になる。

投資リターンについては、楽天の積立かんたんシミュレーションを利用しました。

これを厚生年金にあてはめたら、65歳から受給して100歳以上※生きないと元がとれない?!

3750万円÷103.8万円の単純計算に基づく

これくらいのインパクトのあるお金を知らず知らずのうちに天引きされているとはおどろきです。

しかしながら、強制加入保険なので、成す術なしです。

👇年金保険まとめ

※月収50万円、東京在住のモデルケースの場合

【プチまとめ】社会保険料はサイレント増税

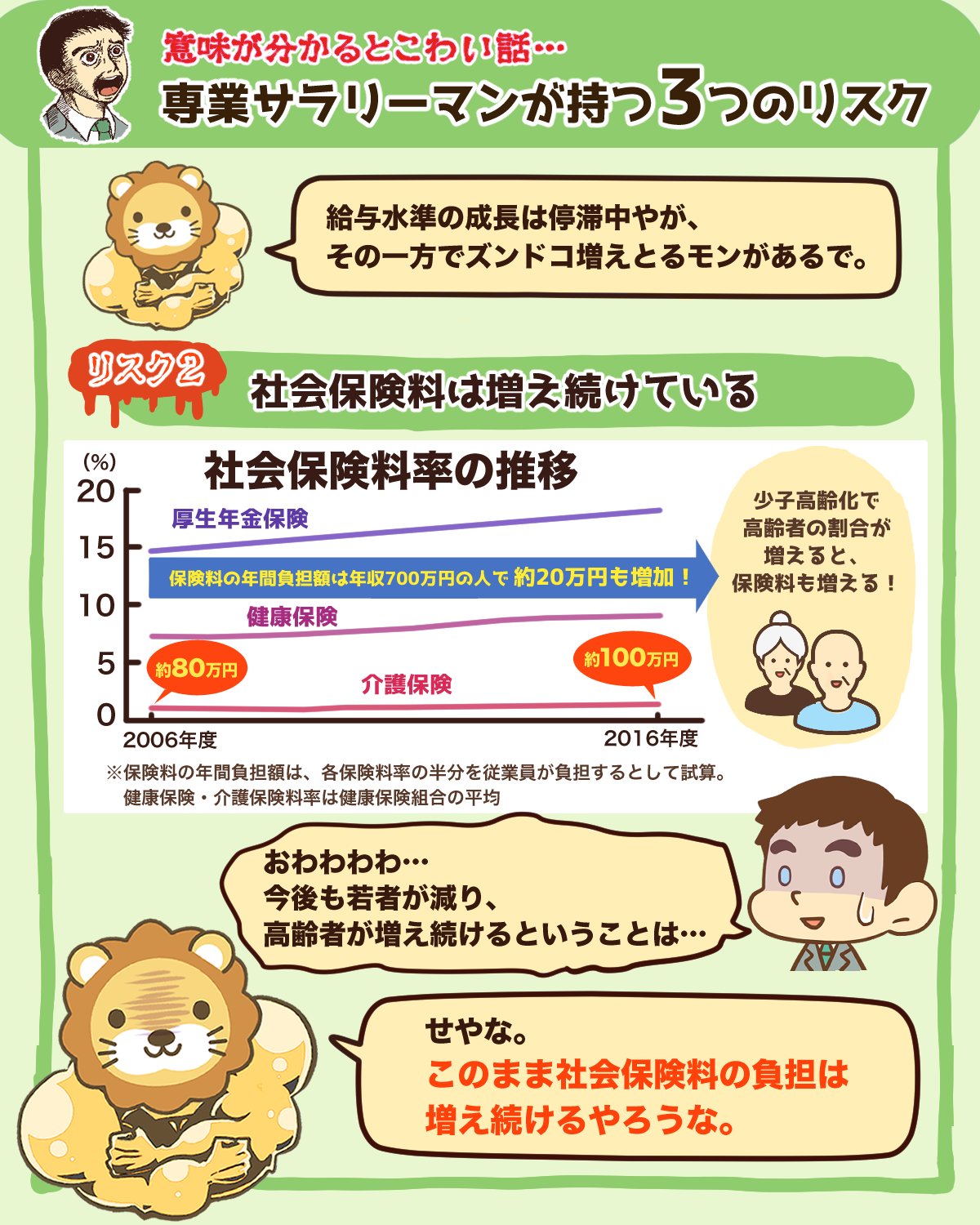

健康保険料や厚生年金は、じわじわと値上がりしています。

- 勤務医の所得ゾーンは社会保険料値上げの影響をうけやすい

- 制度改悪に気づきにくい

が社会保険料の特徴です。

ざっくりでも、しくみを理解をしておきたいですね。

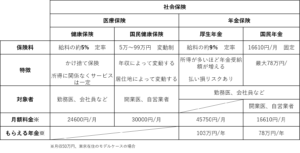

👇社会保険料の全体像まとめ

モデルケースが会社員の場合

✅払う社会保険料は24600+45750=70000円/月

✅受給年金は103+78=180万円/年

モデルケースが自営業の場合

✅払う社会保険料は30000+16610=46610円/月

✅受給年金は78万円/年

これを多いと思う人は、ほとんどいないのでは?

スポンサーリンク

社会保険について勤務医が知っておきたいこと3つ

①継続課金のように、社会保険料は給料天引きされている

孫正義さんは、「継続的な数字」と「一時的な数字」を意識しようと言っています。

ビジネスモデルとして、スマホ料金のような継続的な数字のものは儲かるからです。

社会保険料は、現役時代に膨大な金額を払い続けるわりに、リターンのすくない継続課金システムです。

社会保険料を減らす方法を考えるのではなく、目の前で日々払い続けている社会保険について、理解を深めることが大切です。

②社会保険料はサイレント増税であると気づこう

1000万円前後の年収層が負担感がつよい制度設計です。

この事実にきづいたら、お金に対して何もしないのがコワくなります。

勤務医の所得ゾーンが対策をする・しないでは、5年・10年で大きな開きが生まれます。

③ひと任せではなく主体的に対策(蓄財)しよう

- iDeCo

- NISA

- クレカ投資

- 株式投資

さまざまな公的スキームを優先的につかって、のこりは一般的な株式投資をしておくのが賢明と考えます。

将来、どの道に転んでもいいように、現時点で起きている事実を理解して対策しておきたいですね。

現在と未来、どちらも心地の良いお金のバランスのとり方が理想です。

そのためには、いま出ていくお金がどんな状態なのか、知ることから始めていきたいですね!

スポンサーリンク

まとめ

勤務医がしっておきたい社会保険料のこと

- 社会保険料は給料から継続課金のように天引きされる

- 健康保険料は約5%、厚生年金は9%給料天引きされている

- 健康保険はかけ捨て保険であり、所得に関係なく一定のサービス

- 厚生年金は所得が多いほど年金受給額も増えるが、払い損になるリスクがある

- 勤務医は社会保険料負担がおおい所得ゾーンにいる

- 社会保険料への理解がお金につよくなる第一歩

大切なのは、給料から無自覚に流れ出るお金について敏感になることです。

わたし自身、知らないことだらけで、あらためてお金や制度の勉強を深めたいと思いました。

今回、記事化したキッカケは、FPさんに家計相談をしたことです。

次回は、FPと相談して、勤務医家計が知っておきたいお金のことをまとめてみます。

🔺クリックよろこびます🔺

END