主婦の方はiDeCo関係ないとは言い切れません。

問題

専業主婦やパート主婦はiDeCoは関係ないと思いがちですが、検討の対象外にするのは勿体ない人もいるかも?!というのが本記事の結論です。

iDeCoを検討対象にしたい方はどんな人なのか、深ぼりしました。

わたしもiDeCoはずっとほったらかしていましたが、先日から拠出を再開させました。

筆者が拠出再開をした理由は、iDeCoをやるメリットがあると再認識したからです。iDeCoはメリット・デメリットがハッキリしていますので慎重に見きわめる必要があります。

今一度、iDeCoについて考えてみてはいかがでしょうか?

こんな方におすすめ

- 専業主婦・パート主婦の方

- iDeCoに未加入の方・検討中の方

- 将来の老後資金や年金について不安がある方

【この記事を書いた人】

![]() ちー

ちー

- 医師妻歴3年・アラサー

- SNS発信9か月目

- 医師妻の問題意識を発信

- 知的・前向き・効率的な医師妻を模索中

![]()

この記事からわかること

- 主婦がiDeCoやるメリット・デメリット

- こんな方はiDeCoやってもいいのでは?

- iDeCoのはじめ方・おすすめ金融機関と商品

【結論】所得控除にならないのが専業主婦のiDeCoデメリット

そもそも、『収入がないから専業主婦=所得税を払っていない=所得控除と無縁』が成立します。

専業主婦がiDeCoをやると、

- 拠出している時・・・メリットない

- 将来受け取り時・・・メリットある

ということになります。

もう少し詳しいiDeCoのおさらい

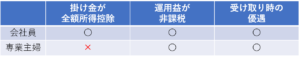

iDeCoのメリット

- 掛け金が全額所得控除

- 運用益が非課税

- ほかの所得よりも有利に受け取りができる

DeCoのデメリット

- 60歳まで引き出せない

- 手数料が毎月かかる

- 特別法人税1.173%が復活するかも

参考一般的なiDeCoのメリット・デメリットは前回の記事で紹介しています。

専業主婦の唯一最大のデメリットは、『所得控除にならない』ということです。

専業主婦がiDeCoやると、受け取り方はどうなるの?

【専業主婦のiDeCoメリット】

- 運用益が非課税

- 受け取り時の税的優遇

・対象外:掛け金が全額所得控除

iDeCoの3つのメリットのうち、2つを享受できます。

①運用益非課税とは?

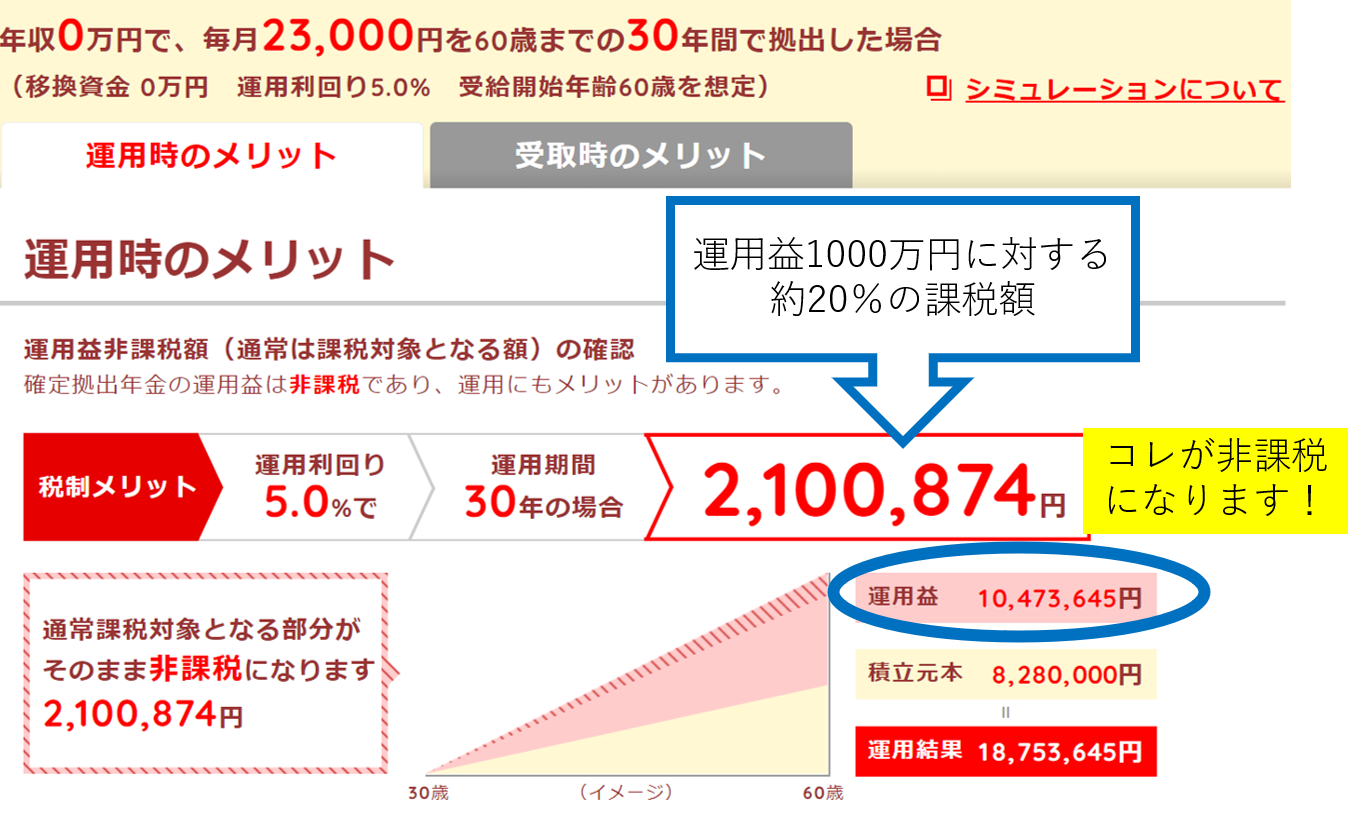

30歳の専業主婦が2.3万円のiDeCoを30年間続ける場合

- 約200万円の運用益を非課税で受け取れる

iDeCoのシミュレーションはコチラのサイトからチェックできます。

②受け取り時の税的優遇

専業主婦がiDeCoを受け取るときは、iDeCoの払い込み年数=勤続年数としてカウントします。

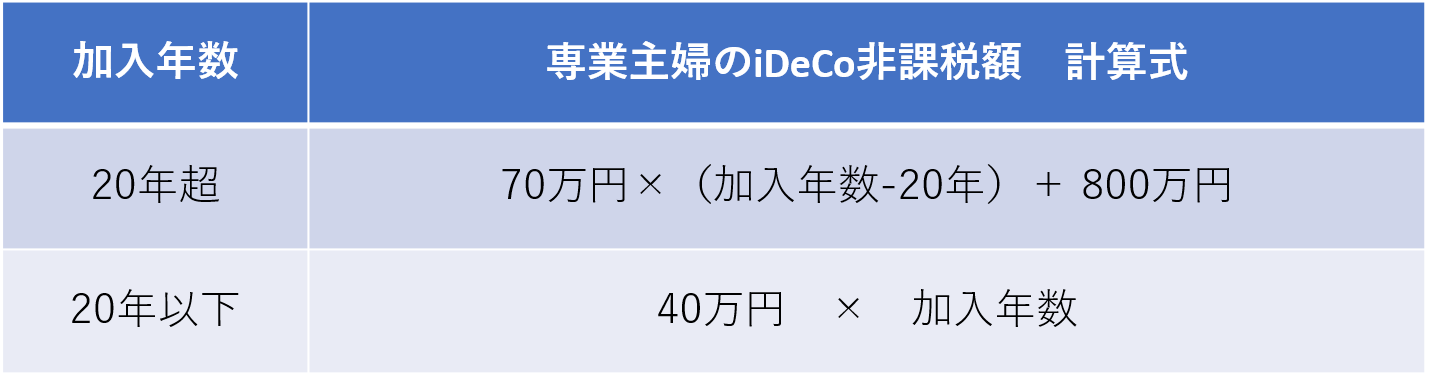

専業主婦のiDeCo非課税額計算式

サラリーマンとおなじ計算方法です。

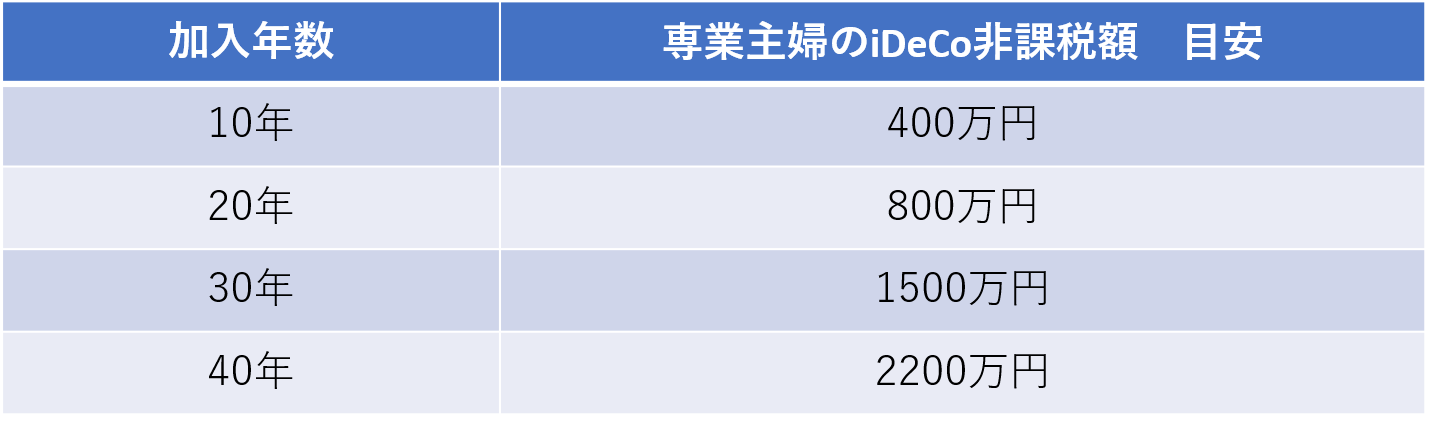

専業主婦のiDeCo 非課税額の目安

2.3万円のiDeCoを拠出した場合

- 30年間拠出すると1500万円まで非課税で受け取れる

- 非課税枠からはみ出た部分に対しても税負担を少なく計算

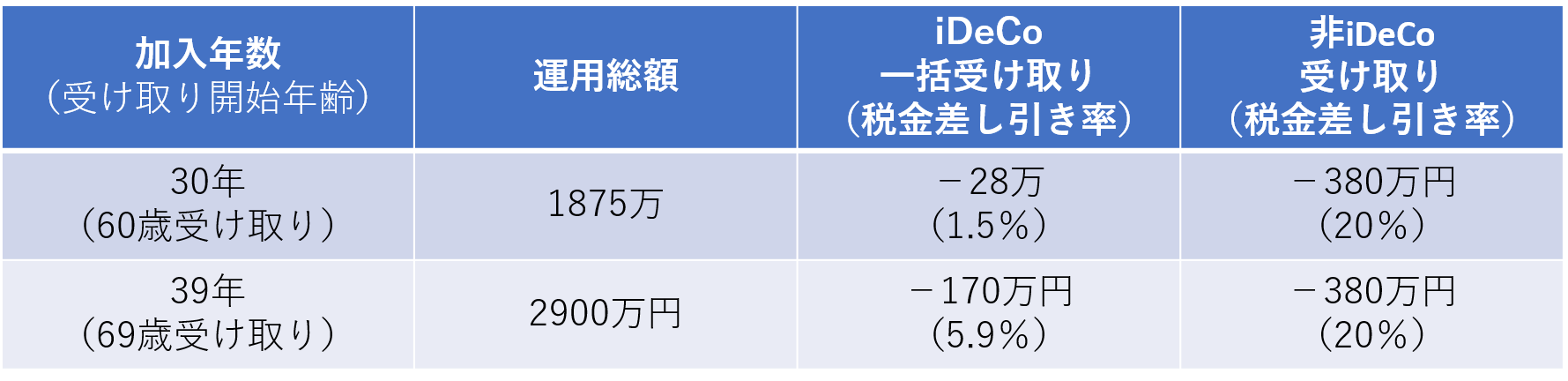

iDeCo VS 非iDeCo 運用年数30年・39年で税負担はどう変わる?

運用利回り5%で計算

- 非iDeCo(特定口座で運用)の場合、20%の税負担

- iDeCoの場合、1.5%から6%くらいにおさまる

- 39年の拠出年数なら、トータル200万円(380万-170万円)節税できる計算

うまく活用して、受け取り時の税負担をなるべく少なくしたいですよね!

もっと詳しく

【所得税控除はどのくらいの破壊力なの?】

年収1200万円の30歳独身・勤務医を想定

年間拠出額は27.6万円

- 年間の節税額は6万円

- 60歳までiDeCo継続で6万円×30年=180万円の節税

👆前回の記事で紹介しています。

年収1200万円独身の人のiDeCo所得税控除は年間6万円です。

専業主婦でiDeCoおすすめな人・そうじゃない人

ところで、iDeCoやった方がいい人・やらない方がいい人って?

専業主婦でiDeCoおススメじゃない人3選

- 60歳まで払い続ける確証がない

- NISAをやっていない・主たる生計者がiDeCoやっていない

- iDeCoを少額で積立しようと思っている

①60歳まで2.3万円を毎月払い続ける確証がない

専業主婦ということは、主たる収入者の存在がいるということ。

- 主たる収入者の病気・ケガのリスクヘッジ

- 教育資金・住宅取得費・生活費を60歳まで考慮

- 万が一に備えて、自分で稼ぐことも視野に

もっと詳しく

【万が一払い続けられない場合は?】

- 手続きをして、運用をストップ

- iDeCoから脱退はできない

- 毎月約70円の手数料が資産から削られる

②そもそも主たる生計者がiDeCoやっていない・NISAもやっていない

【投資初心者におすすめの順番】

- まずはNISA(クレカOKなところ)

- つぎにiDeCo(主たる収入者)

- その次に特定口座でクレカ投資

- 最後に主婦・夫のiDeCo

①NISAはまず最初に手を付けたい公的制度です。

③せっかくiDeCoやるなら少額積立は避けたい

【iDeCoの掛け金ルール】

- 拠出金額は毎月5000円~23000円、1000円単位

- 拠出金額にかかわらず手数料が毎月171円発生する

最低5000円~最大23000円、手数料は一律です。手数料が割高にならないように、せっかくiDeCoを使うなら上限まで利用したいです。

専業主婦でiDeCoおすすめの人4選

①NISA・生計者のiDeCo・クレカ投資をきっちり使っている

あらゆる制度をフル活用している方は、むしろ専業主婦であってもiDeCoを活用しないのが、もったいないです。

②副業収入が多い人(勤務医やサイドビジネス者)に養われている=年金が少ない

- 生計者の副業収入が多い

- 生計者が勤務医でバイト収入の割合が高い

これらに当てはまる人は、『社会保険料が安くなっている=将来の年金額が少ない』可能性があります。

参考前回の記事に理由を解説していますので、ご覧ください。

③今は専業主婦だけど、これから働く可能性がある

- 子育てのため、一時的に職から退いている

- 病気療養中

など、様々な理由でいったん職から離れる方は多いものです。人生100年時代ですので、専業主婦のまま一生を終える方は減少傾向です。

【iDeCoを利用していた専業主婦が再就職するとき】

- iDeCo口座を企業に移すこともできる

- 収入を得たときは、所得控除できる

iDeCoは職が変わっても臨機応変に活用できます。

さらに所得控除も復活しますので、専業主婦のときよりもメリットは増えます。

④元会社員で、iDeCo口座を持っている人(今は運用ストップ=運用指図者)

![]()

- 企業年金の口座をiDeCoに移管したままほったらかしている

臨機応変に拠出をしたり、万が一のときはストップしたりと柔軟に使ってもいいのでは?と、数年間ほったらかして思いました。

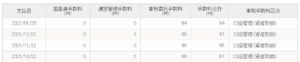

筆者は、会社員時代の企業型DCをiDeCo(個人型)へ移管しました。その後拠出をしていなかった(ほったらかしていた)ので、70円の手数料が毎月発生していました。

しかしながら、70円の手数料以上に運用益が生じているので赤字にはなっていません。

参考iDeCo口座は持っているけど運用していないとどうなる?

👆筆者のiDeCo口座。拠出をしていないので、毎月手数料が発生している

- 毎月約70円の手数料が資産から削られる

- 資産が積みあがらない

この状態が続きます。

再拠出するときは、金融機関に申し出して手続きを踏んでからスタートします。

【余談】iDeCoの隠れたメリット=資産が守られる

既婚者でiDeCoを運用している人は、万が一離婚する場合、資産が守られる(財産分与の対象外)となるようです。

【最後に】はじめ方は?

- 運用する金融機関・投資商品をまずは決める

- 申し込む

- 運用スタート

手続き自体はシンプルです。

【どこにする?】金融機関のえらび方

それよりも手数料や取扱商品はしっかりチェックしたいです。

【iDeCoの金融機関 えらぶ時のポイント】

- 取り扱い商品が多い

- 手数料が安い

- すでに利用していて信頼できる金融機関

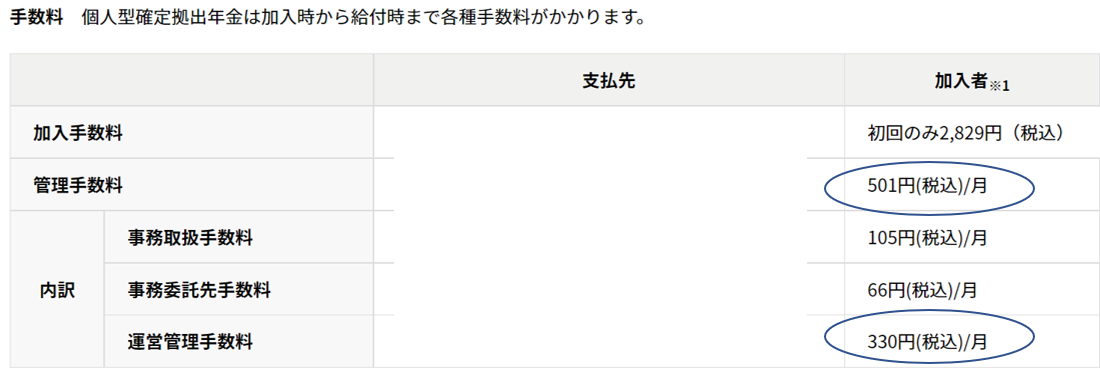

【最安クラスの手数料】

- 開設時 :約3000円

- 毎月 :171円

- 受け取り時:440円/回

以上をふまえて、手数料最安&取り扱い商品が多い金融機関は下記5つです。

もっと詳しく

手数料が最安クラス&商品数が多い金融機関

-

松井証券 40商品

-

SBI証券(セレクトプラン)37商品

- みずほ銀行 31商品

注意

👆手数料最安クラス以外だと、余分な手数料が発生します。

手数料について、よく確認してから申し込みましょう。

【何がいい?】iDeCoの投資商品

【iDeCoの投資商品 ここを考える】

- 長い年月、資産を積み重ねる

- 特別法人税1.173%が復活するかも(20年凍結延長中)

- iDeCoの毎月171円の手数料が資産から削られる

![]()

リターン5%は堅持できる、全世界株式インデックスなどがおすすめ

全世界株式をえらんでおくと、iDeCoの手数料や万が一の特別法人税復活(トータル約2%の手数料)にも耐えられるでしょう。

参考その他、細かい疑問点について前回の記事でまとめています。

使える枠組みを最大限活用して、資産分散・資産の積み上げをかしこく利用したいですね。

まとめ

専業主婦でもiDeCoやったほうがいいの?

- 所得控除のメリットがなくなる

- 受け取り時に有利に受け取ることができる

- NISA・特定口座の運用をキッチリやっている人はおすすめ

- 60歳まで拠出する確証がない人はiDeCo以外を検討

- 金融機関は手数料・取り扱い商品でえらぼう

- 投資商品は手堅い全世界株式などがおすすめ

iDeCoは、将来の自分に対する守りの制度だと思います。

iDeCoの活用を慎重にみきわめて、ぜひ利用できそうな方は検討してみてくださいね!

🔺クリックよろこびます🔺

本日もご覧いただきありがとうございました🎶

END