医師妻歴4年の筆者が、勤務医がiDeCoに加入するメリット・デメリットをシェアします。

勤務医の具体的なiDeCoのメリット・デメリット、はじめ方をまとめています。

興味はあるけど始めていない方は、ぜひ最後までご覧ください。

iDeCoは勤務医は必ず検討しておきたい、数少ない節税策の一つです。

バイトをしている勤務医は、将来もらえる年金が思ったよりも少ないので、iDeCoで対策をしておきたいです。

こんな方におすすめ

- 勤務医やご家族

- iDeCoに興味があるけど加入していない

- 投資をしたいけど、何から始めたらいいのか分からない

- iDeCoのはじめ方を知りたい

【この記事を書いた人】

![]() ちー

ちー

- 医師妻歴3年・アラサー

- SNS発信11か月目

- 医師妻の問題意識を発信

- 知的・前向き・効率的な医師妻を模索中

![]()

この記事からわかること

- iDeCoのメリット3つ・デメリット3つ

- 勤務医をモデルとした節税額

- iDeCoをやる上で知っておきたいこと

- 申し込みから金融機関のえらびかた

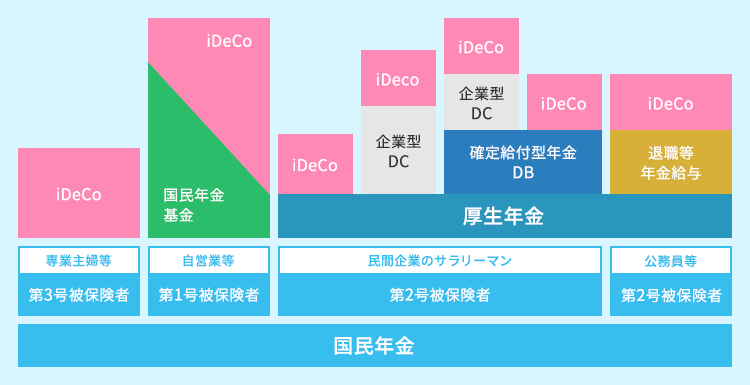

【そもそも】iDeCoとは?

iDeCoとは?

『国が用意している、個人年金制度』のことです。

【iDeCoを利用できる人】

- 勤め先に年金制度の用意あり👉iDeCoは利用できない(企業年金を利用する)

- 用意なし👉iDeCoを利用できる

勤め先の状況によって、利用できるかどうか変わります。

病院によっては企業年金が用意されていないため、多くの勤務医はiDeCoを利用できる状態にあります。

勤務医は毎月5000円~23000円まで1000円単位で拠出額を決めることができます。

iDeCoの3つのメリット

- 掛け金が全額所得控除

- 運用益が非課税

- ほかの所得よりも有利に受け取りができる

どのくらいインパクトがあるのかは、後述で解説しています。

ほかの所得よりも有利に受け取りができる

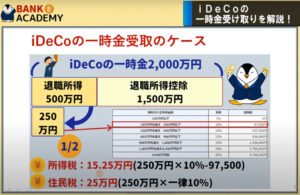

もっと詳しく

【iDeCoを一括で受け取ったときの税金は?】

【もう迷わない】iDeCoのおすすめの受け取り方は?税金を安くできるおトク方法も解説! BANK ACADEMYより

23000円を30年間、5%の運用利率で計算した場合、総額約2000万円になります。

そのうちの半分は運用益です。

- iDeCoなら、2000万円に対する所得税は40万円だけ

- 分離課税なのでほかの所得と独立して計算

- つまり、2000万円に対して2%の税負担だけ

【運用益1000万円に対する受け取り時課税額】

- iDeCo:40万円

- 特定口座(普通の投資):200万円

iDeCoの節税メリット、恐るべしです。

受け取りは将来のことですし、税制上有利な退職所得あつかいなので、今から心配しなくても大丈夫です。

上記のような節税になるとイメージとして頭の片すみに入れておきましょう。

iDeCoのデメリット3つ

- 60歳まで引き出せない

- 手数料が毎月かかる

- 特別法人税1.173%が復活するかも

でも、僕みたいにあれば使っちゃう人にとってはメリットかもね。

手数料が毎月かかる

- 開設したとき:約3000円

- 毎月 :171円

👆実際の筆者夫のiDeCo管理画面

これを60歳まで払い続けることになります。

低コストのインデックス投資、eMAXISシリーズの手数料は、0.1%程度👇

三菱 UFJ国際投信株式会社 · eMAXIS(イーマクシス) より

特別法人税1.173%が復活するかも

現時点では、2023年3月末まで凍結延長がきまっていますので、今後も眠ったままだといいのですが・・。

この、ナゾの税金が眠りから覚めたときには、0.74%(毎月手数料)+1.173%(特別法人税)=1.913%、手数料としてもっていかれます。

- 特別法人税は20年以上凍結されている

- リターンが5%の商品をえらぶと3%のリターンは確保できる

- 節税効果は据え置き

全世界株式投資など、リターンが確実な商品をしっかりとえらぶことで対策できます!

勤務医がiDeCoをやったら、どんなメリットがあるの?

モデルケース

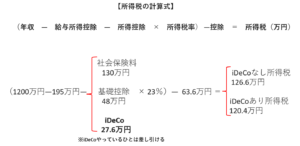

年収1200万円、独身の勤務医

掛け金は2.3万円/月

![]()

👆モデルケースの場合に当てはまる計算式です

年収1200万円の勤務医がiDeCoで拠出できる年間27.6万円は

- 現在:所得税が毎年6万円節税

- 将来:運用益が非課税

- 将来:受け取りに税制上の優遇

今と未来、どちらもメリットのある制度です。

- iDeCoに拠出した分だけ収入を減らして計算してくれるので、所得税が安くなる

- 30歳から60歳まで6万円/年×30年間で、180万円分の節税効果がある

もっと詳しく

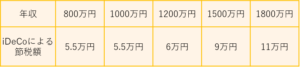

【iDeCoは年収が高い人ほど節税効果が高い】

👆年収別、iDeCoの年間節税額の目安

iDeCoの素朴な疑問 7選

①何歳まで拠出して、何歳から受け取るの?

- 払う:60歳まで拠出

- もらう:60~75歳の間に受け取り開始

2022年4月~、受け取り年齢が延長し75歳から可能に。

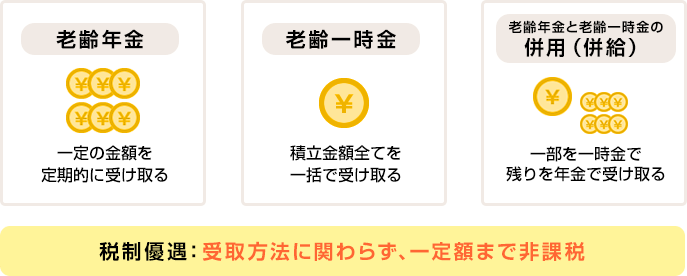

②受け取り方はどうなっているの?

- 年金で受け取り

- 一時金として受け取り

- 年金と一時金併用

さまざまなパターンが用意されています。

注意

③途中解約はできるのか?

- 解約はできない

- 掛け金の拠出をストップすることができる

- ストップしても、手数料66円は毎月かかる

④途中で死亡したらどうなるの?

- 遺族年金として家族が受け取れる

- 高度障害を負ったときも受け取れる

⑤投資商品の変更・金額変更はできるの?

- 60歳までの積立期間までに何度でも売却・変更ができる

NISAはいちど売却してしまうと非課税枠が消滅しますが、iDeCoは何度でもチャンスがあります。

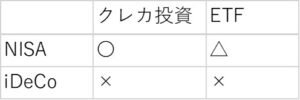

⑥どんな金融商品に投資できるの?クレカ投資はできるの?

- iDeCoは 定期預金・保険・投資信託に限られる

- iDeCoはクレジットカード決済できない(NISAや特定口座に限られる)

ポイント積立・クレカ投信などのおトク制度も用意が無いのが現状です。

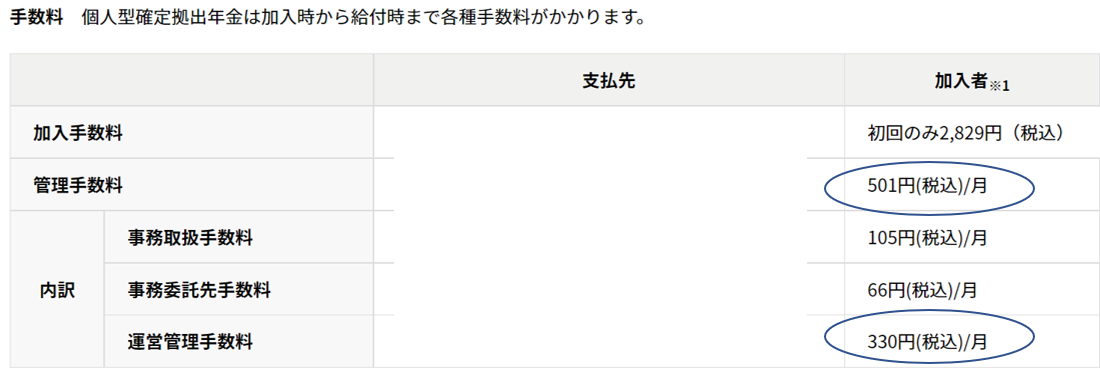

⑦手数料はいくら?

手数料は金融機関によって異なります。

【最安クラスの手数料】

- 開設時 :約3000円

- 毎月 :171円

- 受け取り時:440円/回

【手数料が最安クラスの金融機関14社】

手数料で比較 iDeCoナビより

注意

👆手数料最安クラス以外だと、余分な手数料が発生します。

手数料について、よく確認してから申し込みましょう。

はじめ方(申し込み・注意点・金融機関)

【申し込み】5ステップ

step

1勤務先の病院に、iDeCoを申し込めるか確認

iDeCoは総務課や給料管理課などが管轄しています。

企業年金の用意があればiDeCoは使えないので、まずは病院へ問い合わせてみます。

step

2証券会社に申し込み・書類を取り寄せる

勤務先の病院が企業型年金の用意がなければ、iDeCoを申し込むことができます。

step

3勤務先の病院に書類を提出

転勤をするたびに書類を交わす必要があります。

step

4病院から受け取った書類を金融機関に返送

step

5手続き完了・積立開始

晴れてiDeCoをスタートすることができます。

【注意点】この3つに気をつけよう

①投資とiDeCoは別の窓口=それぞれで新規口座開設する

👆会社は同じだけど、申し込みは別々

iDeCo部門へ新たに申し込むことになります。

②転勤する際は手続きがその都度必要

転勤する際は、新しい勤務先にiDeCoの書類を書いてもらう必要があります。

③転勤する・申し込む際は余裕をもって手続きしよう

①金融機関へ書類を取り寄せておく

②新しい勤務先へ書類提出

を、ルーティン化しましょう。

【どこにする?】金融機関のえらび方

日ごろ使っている金融機関をえらぶのもOKですが、手数料や取扱商品はしっかりチェックしたいです。

【iDeCoの金融機関 えらぶ時のポイント】

- 取り扱い商品が多い

- 手数料が安い

- すでに利用していて信頼できる金融機関

もっと詳しく

手数料が最安クラス、かつ取り扱い商品数が多い金融機関

-

松井証券 40商品

-

SBI証券(セレクトプラン)37商品

- みずほ銀行 31商品

【まとめ】この3つに当てはまる人はiDeCoおすすめ

まずはおススメしない人について。

iDeCoをおすすめしない人

- 60歳まで資金拘束がどうしてもネック

- 転勤のたびに手続きするのがニガテ

- 2.3万円/月を払い続けるのが不安

- 特別法人税が復活するのが許せない

①勤務医

![]()

とくに

- 常勤+バイトをしている勤務医

- 病院常勤に年金制度が用意されていない

- お金の管理をする余裕がない

当てはまる方は、iDeCo検討をおすすめします。

老後資金はiDeCoを活用して、自分で用意するのが望ましいです。

参考前回の記事に理由を解説していますので、ご覧ください。

②NISAをやって、まだ余剰資金がある

余剰資金があるなら、検討の余地アリです。

③節税・蓄財に関心があるけど、何から始めたらいいのか分からない

【投資初心者におすすめの順番】

- まずはNISA(クレカOKなところ)

- つぎにiDeCo

- その次に特定口座でクレカ投資

この順番で投資の面を広げていけば大きな問題はないはずです。

どちらかをえらべば間違いありません。

証券会社を複数開設して、資産を分散させるのも1つの方法です。筆者は、夫婦それぞれで楽天・SBIの口座を保有しています。

参考筆者が投資初心者から1年間おこなったことをまとめた記事です。

🔺役に立ったらクリックしてね🔺

勤務医にとってのiDeCo

- 1200万円の年収で年間6万円の節税効果あり

- 受け取り時も節税できる

- 年収が高いほど節税効果は高まる

- 60歳までの資金拘束がある

- 転勤のたびに病院と書類を交わす

- 手数料と取り扱い商品数で金融機関をえらぶ

iDeCoは毎年の所得税対策にもなるうえ、将来の年金対策にもなります。

利用されていない方は、手段の1つとして積極的に検討してみてはいかがでしょうか。

本日もご覧いただきありがとうございました🎶

END