医師妻歴3年の筆者が、実際に契約した「収入保障保険」についてシェアします。

えらんだ経緯や実際に契約するまで、かなり具体的にまとめました。

ぜひ最後までご覧ください。

生命保険は、そもそも入るべきなのか、どんな種類の保険にはいるべきか、分からないですよね。今回は、筆者夫婦が保険をえらんで契約するまでをまとめました。

これから保険に入りたいご夫婦の参考になれば幸いです。

こんな方におすすめ

- 収入保障保険を契約しようと思っている

- 収入保障保険が何なのか知りたい

- 保険会社えらびのコツを知りたい

- オンライン保険契約の流れが知りたい

【この記事を書いた人】

![]() ちー

ちー

- 医師妻歴3年・アラサー

- SNS発信9か月目

- 医師妻の問題意識を発信

- 知的・前向き・効率的な医師妻を模索中

![]()

この記事からわかること

-

収入保障保険をえらぶまで

-

契約までの流れ

-

保険会社への一問一答

注意

筆者夫妻が加入した保険会社と他社では内容が異なる場合があります。

保険加入時は、必ずご自身でご確認ください。

収入保障保険とは?えらんだ経緯

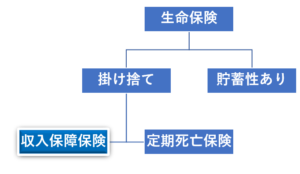

生命保険の分類

step

1【掛け捨て】をチョイス

✅『保険は保険』・『貯蓄は貯蓄』と切り離して考えるのが望ましい

✅貯蓄性のある保険は貯蓄効率が悪い

わが家は勿論、投資と保険を切り離して運用しています。

step

2【収入保障保険】をチョイス

【定期死亡保険と収入保障保険は、受け取り方が違う】

- 定期死亡保険:保険金を一括で受け取れる

- 収入保障保険:保険金を月額支給で受け取れる

👉受け取り方の好みでえらぶ

月額支給で受け取った方が管理が簡便なため、残された遺族のその後の暮らしが安定する。

✅保険保険に貯蓄性を求めない→【掛け捨て生命保険】

✅保険金は月払いがいい→【収入保障保険】

以上の理由で、収入保障保険に決まりました。

収入保障保険とは?もう少し詳しく

✅生命保険=死亡したときや高度障害時に保険金を受け取れる

✅保険料は掛け捨て=保険料は割安

✅満期保険金なし

✅保険金が年金形式で支払われる

✅公的遺族年金と併せることで遺族の生活を支える

✅若い時に亡くなると保険金が手厚くもらえる

✅年齢が高くなった時に亡くなると保険金少ない

👉合理的な設計の保険

【収入保障保険が向いている人】

①20代~30代

②片働き

③配偶者+子あり

④十分な資産を築けていない

もっと詳しく①

第99回 収入保障保険について【悪くない保険】【お金の勉強 初級編】

~リベラルアーツ大学 YouTubeチャンネルより~

もっと詳しく②

【筆者が収入保障保険をえらんだ理由】

・保険金が安い

・夫の収入で生計を立てているため、万が一が心配だった

・若いうちに契約すると有利(後述)

・資産が築けたら解約予定

契約までの流れ

step

0収入保障保険を選択(前述)

step

1保険会社をえらぶ

step

2プランをえらぶ

step

3保険会社とオンライン面談で契約

step

1保険会社えらび

【筆者の保険会社 選定基準】

✅収入保障保険で人気のある保険会社

✅オンラインで契約まで完結できる

✅健康優良体割引がある

窓口での契約は望まなかったため、オンラインで対応してもらえる保険会社をえらびました。

【窓口へ行くリスク】

①移動における夫婦2人の時間を奪われる

②窓口担当者とのコミュニケーションコストがかかる

③ご時世的にも窓口対面の環境を望まない

④不必要な関連商品紹介を受ける

step

2プランをえらぶ

【プランの決め方】

✅現在の保有資産を把握

✅収入保障保険の保険金は月額10万円~

✅受け取れる公的遺族年金の金額を確認

👉【子のある妻】【子のいない妻】【子供の年齢】【妻の年齢】で受け取れる公的遺族年金額が変わる

✅加えたい特約を足していく

スタバで追加料金払ってソイにしたりデカフェにするのと一緒で、商品の付加価値を高める役割があります。

もっと詳しく①

【筆者が加入したプラン】

- 優良体プラン

→被保険者が健康な場合 - 最小限の特約のみ

- 保険期間は60歳

- 最低保証期間は2年

- 保険金も最小プラン

👉保険料が最も安くなる

シンプルプランにした理由は資産や家族構成、年齢など様々な側面を考慮して大きな保障は現時点では必要ないと判断したからです。

もっと詳しく②

🔻公的遺族年金を計算する方法🔻

下記ツイートを参考に、シミュレーションしてみてください!

【遺族厚生年金】の簡単計算方法📌

・損保ひまわり生命のシミュレーション

・ねんきん定期便のハガキ1分で計算できる。なぜ計算が必要かといえば、「収入保障保険」を検討しているからだ。万が一の時、公的にはいくら貰えるか?で、民間保険の必要額が変わってくる。https://t.co/PNZ2FiaVrr pic.twitter.com/3gM0p0nbWR

— ちー🍁ブログ8か月目 (@chee_sun30) June 8, 2021

夫が亡くなった場合

✅保険金

✅保有資産

✅公的遺族年金

が私の全財産となる。

万が一があっても、当分生きていける保険金はいくらなのか?シミュレーションしました。

好きに決めてくれ。

👆保険契約の時も相変わらず他人事な夫でした

保険金額は受取人の年齢・家族構成・職の有無など考慮して決める。

step

3保険会社とオンライン面談で契約

【オンライン面談の概要】

✅契約者(=夫)と受取人(妻)と保険会社の担当者と3人で面談

✅ZoomのようなWEB会議システムでカメラ越し

✅休日だったけど対応してくれた

✅保険の担当者は休日出勤して会社から接続していた

✅所要時間は2時間

✅面談は契約前提で進めた

✅3者面談の前に、妻だけ事前打ち合わせ面談をしていた

2時間もかかったけど、やっぱり家で契約まで完結できたのは有り難い!

でも2時間はやっぱり長かった。

もっと詳しく①

【WEB面談の流れ】

①妻と保険担当者で書類や最終の質問タイム

↓

②夫と保険担当者が契約内容を説明しながら契約書にサインしていく

↓

③ニコチンチェック=綿棒を口に含んで2分待つ

↓

④サインした書類を最終チェック

↓

⑤面談終了

そして、保険会社の説明が丁寧すぎて眠くなった。

もっと詳しく②

【WEB面談やって良かったこと】

✅妻が事前面談をしていたため、当日の3者面談がスムーズだった

✅1月に人間ドックを受けていたから、健康状態の記入がスムーズだった

✅書類を事前に取り寄せることで、当日すべての作業を完結させることが出来た

小話

クーリングオフしないでね。(=するなよ。)

怖っ・・・

保険会社への一問一答

こんなこと聞いたの?と言うものまで全部お伝えします!

定期的に、健康状態の報告はするものなの?

✅筆者が契約した保険会社は契約時点の健康状態でジャッジされる

✅定期的に報告は必要なし

【例】50歳で健康を害して優良体でなくなっても、保険料は変わらない

👉だから保険会社は、若いうちに保険契約するように謳う

いつ契約したほうがいいの?

✅年齢で保険料変わることも

✅健康体のうちに契約したほうが有利なことも

✅家族構成が変わる時も契約のタイミング

前述の通り、実際契約するまで時間がかかります。

私が経験して感じるのは、『思い立った時契約』してしまうのが、おススメです。

👆ちょっと違う?

健康状態のジャッジは特別な検査が必要なの?

✅自己申告と唾液検査のみ

✅健康診断の提出なども一切ない

✅優良体をジャッジするには、ニコチン検査(唾液を綿棒で採取)が必要

保険料の支払方法は?

✅クレカ払い・口座引き落とし

✅年払い・月額払い

保険の契約を変えたいときはどうするの?

✅基本、変えることはできない

✅変えたいときは新しく契約し直す

👉健康状態が変わる可能性があるから不利になることも(前述)

家族構成が変わったときは?

収入保障保険の階層契約イメージ図

✅子供が増えたら1階建て、2階建てのように追加契約を保険会社は推奨している

✅被保険者の年齢で契約するだけでなく、『子が自立するまでの年数』で契約する考え方もある

✅子の契約の際、被保険者が『優良体』→『標準体』にランクダウンしてしまうリスクがある

解約していい?

✅解約OK

✅違約金はもちろん無い

✅掛け捨て保険のため、解約返戻金などは一切なし

✅保険料を年払いしていた場合、返金される

海外移住したときは?

✅そのままでOK

✅海外で万が一死亡したときはケースバイケース

→診断書があれば基本支払われる

✅海外に留学などが決まったら一度相談した方が良い

✅海外用の保険に入った方がいいかも

夫が海外留学の可能性もあるので、決まった時は改めて相談したいと思います。

最低保証期間とは?

✅保険期間終了間際に亡くなっても保険期間を延長する制度

✅2年や5年など設定可能

【例】契約期間が60歳まで、最低保証期間が2年

→59歳11か月で亡くなっても2年間は保険金が支払われる

責任開始日はいつから?

✅契約開始日から即日

→契約後すぐ亡くなっても保障される

ただし、例外あり(後述)

保険が支払われないケースは?

✅契約して3年以内の自殺

✅身内の他殺

✅反社会的勢力関係者

✅虚偽報告による疾患が原因の死亡

✅保険料を支払わない

✅自然災害

もっと詳しく

- コロナウイルスによる死亡→支払われる

- 東日本大震災による死亡→支払われる

👉激甚災害だと支払われるが、それ以外だと認められないことも

災害はケースバイケースなので、要確認しましょう

メンタル特約とは?

✅精神疾患で働けなくなった時給付される

👉生前でも受けとることができる

✅一度給付を受けて、その後亡くなったときは保険金として2重で受け取ることが出来る

✅特約の月額料金は高め

メンタル疾患が心配な人は、少し高額になるが特約で追加するのがおすすめ

被保険者が亡くなって、保険受取人が第2の人生を歩んだ時、保険の支払は続くものなの?

【例】未亡人妻が再婚などして、その後の人生も経済的に自立している場合

👉保険契約終了まで支払われる

受取人がどうなろうとも、保険金は契約終了まで支払われるようです。

契約後は保険会社とやり取りはあるの?

✅基本なし

✅契約後は保険料を支払い続けるだけ

結婚して3年。保険契約は、改めて夫婦の今後を考える良いきっかけになりました。

保険えらびは夫婦の生き方を考えるきっかけとなる。

まとめ

本日の要約

✅収入保障保険をえらんだ理由

・手ごろな掛金

・若い時の保障が手厚い

・片働きのリスク

✅契約までの流れ

・保険会社えらびはオンライン完結がおススメ

・プランえらび

・保険会社とオンライン面談

✅保険会社への一問一答

・健康状態の判断材料

・家族が出来た時どうするか

・保険が支払われないケースなど

本日の内容は盛りだくさんでした。

収入保障保険を検討されている方のお役立てになると幸いです。

参考 前回の記事では保険についての入門編となっています👆 生命保険の見直しは、固定費削減につながります👆

🔺クリックよろこびます🔺

END