医師妻歴3年の筆者が、『医師の資産形成』を妻目線で解説します。

今回は「医師の生命保険で知っておきたいこと」についてシェアします。

保険の勉強方法と医師会・学会保険について、大前提をまとめてみました。

こんな方におすすめ

- 保険の勉強方法が知りたい

- 保険の大前提について知りたい

- 医師の保険選びについて参考にしたい

- 医師会や学会保険について知りたい

【この記事を書いた人】

![]() ちー

ちー

- 医師妻歴3年・アラサー

- SNS発信9か月目

- 医師妻の問題意識を発信

- 知的・前向き・効率的な医師妻を模索中

![]()

この記事からわかること

-

保険に対する勉強方法

-

知っておきたい予備知識3つ

-

医師会保険・学会保険を見送った経緯

参考

医師✖専業主婦が選んだ保険 【収入保障保険】を分かりやすく解説

👆実際に選んだ保険は別記事にまとめています

保険の勉強方法おすすめ2つ

-

FP3級

-

YouTube

半年くらいFPの勉強とYoutubeの聞き流しで理解することができました

以前まで

保険分かんない・・・放っておこう・・・

![]() FP・Youtubeで一通り勉強

FP・Youtubeで一通り勉強

現在

保険はこういう種類があって、わたしたち夫婦なら、コレが良さそう。

理解が深まることで、自分たちが置かれている状況、適正な保険がどれか、自己判断ができるようになる。

もっと詳しく

第133回【5,000円以上は払いすぎ?】本当に必要なおすすめの保険3選【お金の勉強 初級編】

~リベラルアーツ大学 両学長YouTubeより~

リベラルアーツ大学の動画で無料学習がおすすめ。

![]()

保険に関する大前提 3つ

-

保険は、『発生確率小』で『損失大』に『最低限』そなえる

-

『公的保険』でカバーしきれない部分を『民間保険』でおぎなう

-

保険は『主契約』と『特約』で構成されている

早く知りたかった・・・。

①保険は『発生確率小』で『損失大』に『最低限』そなえる

例1

【20代・独身・若手医師が高額な生命保険に加入】

👉保険の過剰加入の可能性あり

-

20代はめったに亡くなることはない=確率小〇

-

独身で家族が居ない=損失小〇

-

高額な生命保険は不必要=最低限で良い

僕は保険はいるとしたら最低限で良さそう。

![]()

例2

【30代・妻子ありの医師が掛け捨て生命保険に加入】

👉最適な保険の使い方

- 30代はめったに亡くなることはない=発生確率小〇

- 妻子あり=損失大〇

- 掛け捨て保険=最低限〇

家族も増えたし、万が一のために掛け捨て保険に入っておこう。

例3

【開業したて・50代医師・妻子あり・生命保険・損害保険に加入】

👉責任が大きくなる時は特に保険との付き合い方は重要

- 50代で開業は心労も重なり死亡リスク少なからずある→発生確率中〇

- 妻子あり・開業したて=損失多大〇

- 複数の保険に加入=万が一にも安心〇

これから一旗あげるから、万が一に備えて保険もしっかり入っておこう。

開業してすぐ父親が亡くなったら大変だもんな。

②公的保険でカバーしきれない部分を民間保険でおぎなう

公的・民間保険

✅公的保険

【例】3割で医療機関受診、高額療養費制度、出産一時金・・・など沢山ある

✅民間保険=私的保険

【例】生命保険、損害保険

👉公的保険で不足部分を補う

FP3級を学習することで、これらが体系立てて理解することができます!

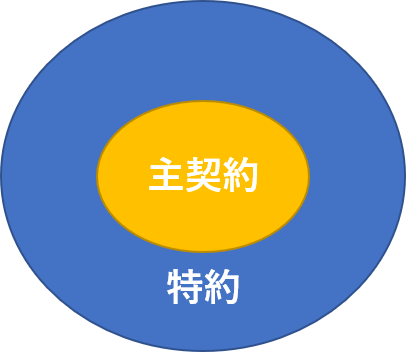

③民間保険は『主契約』と『特約』で構成されている

保険の構造

【保険は主契約と特約で構成されている】

✅主契約=主軸になる契約

✅特約=主契約でカバーしきれない部分を補う契約

✅特約だけの契約はできない

✅主契約に付加して特約を契約する

もっと詳しく

【筆者が養老保険を部分解約したはなし】

-

養老保険=一定期間内に死亡した場合死亡保証金を受け取れる保険

-

満期時に生存していた場合満期保険金が受け取れる

-

主契約=養老生命契約

-

特約部分=定期特約・災害給付特約・入院特約

👇

✔特約部分のみを解約=部分解約

✔保険料が年間4万円安くなった

不必要な保証を外すことで、年間の保険料が安くなりました。

保険は分解して不必要な特約を解約=『部分解約』することが出来る。

\無料相談 実施中/

過去見送った医師会・学会が窓口の保険

医師会が窓口の保険

【そもそも医師会とは】

-

市町村の医師会

-

都道府県の医師会

-

大学の医師会

-

日本医師会

1つだけ所属という訳にはいきません。

見送った経緯

義理母

そろそろ、2人も保険に入った方がいいんじゃない?わたしたちは医師会の保険に入っているわよ。医師会に聞いてみたらどうかしら?

義理母からのアドバイス

義理母からのアドバイス

![]()

筆者

そういや、何も保険に入っていない。そして、夫は医師会にも所属していない。大学の医師会窓口へ行って聞いてみよう。

筆者

筆者

ちーに任せた!

無関心な夫

無関心な夫

![]()

大学の医師会窓口

そもそも若い先生方はほとんど医師会に入っていない。まして保険目的で医師会加入する人はいない。年会費もかかる上、複数の医師会に加入しないと保険には入れない。

大学医師会窓口の方

大学医師会窓口の方

大学医師会に問い合わせて分かったこと

- 開業医なら医師会必須=医師会保険に加入は自然

- 若手勤務医で医師会に加入する人はほとんどいない

- まして保険目的で医師会に加入は趣旨を違えている

- 医師会は複数に所属しないといけない

医師会が入口の保険は、若手勤務医には向かない。

学会が窓口の保険

【学会の保険とは】

✅夫は複数の学会に所属している

✅それぞれの学会が、保険代理店を介して医師向けに紹介している保険

✅大学経由で学会保険の案内がどっさり届く

学会保険を見送った経緯

筆者

夫が持って帰ってくる学会保険の案内を参考に、問い合わせてみよう

![]()

学会保険代理店

先生と奥様のご年齢を考慮しますと、この保険が宜しいかと思われます。

![]()

![]()

筆者

え、月額こんなにするの??そして、色々種類がありすぎて分かんない!!!

問い合わせた当時は高額な保険を紹介され、色々考えているうちに保険に関して考えることをやめてしまいました。

保険について知識を身に付けなければ、どこの窓口を通しても適切な保険商品にたどり着くことが出来ない。

\無料相談 実施中/

まとめ

医師が保険加入の前に知っておきたいこと

-

FPやYouTubeで保険の予備知識を勉強しよう

-

保険は発生確率小・損失大に最低限備えるもの

-

公的保険で不足部分を民間保険で備えよう

-

保険は主契約と特約で構成されている

-

医師会が窓口の保険は勤務医にはハードルが高い

-

学会が窓口の保険は高額だったため、見送った

わたしが保険について、調べたり行動したことをまとめました。

適切な保険に加入するために、大前提は押さえておきたいですね。

参考

医師✖専業主婦が選んだ保険 【収入保障保険】を分かりやすく解説

👆実際に選んだ保険は別記事にまとめています

本日もご覧いただきありがとうございました🎶

🔺クリックよろこびます🔺

END